后稷投資

后稷投資

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:凌棟

來源:后稷投資(ID:houjiamc)

2015-2017年浙江不良資產這波行情中,是由“天時”和“地利”多方面因素共同影響的,特別是就底層資產而言,由于銀行等金融機構的授信特點,決定了底層的抵押資產主要是不動產。而不動產中,工業地產是主力,無論是資產體量還是價格彈性,工業地產都是不良資產投資的核心。基于浙江工業地產的價值特性、供需情況等“地利”因素,結合國家近年的宏觀貨幣、通脹等“天時”,筆者希望能夠粗淺的探究下浙江這輪工業地產及以工業地產為核心底層資產的不良資產的價格大幅上漲的邏輯,并以此為基礎,展望未來浙江省內及其他內陸省份的投資機會。

就“地利”因素,我們主要從供需、價值特性兩方面著手:

一、供需矛盾

浙江一直是人多地少的省份,隨著2015年開始的資產價格上升,浙江各地政府紛紛開始實施“三改一拆”、“沿邊整治”、“騰籠換鳥”、“畝產改革”等運動,消減了大量非規范工業用地供應,提升了新增工業用地的供地門檻(投入及稅收層面),使得供需矛盾進一步激化。

(一)一級掛牌出讓

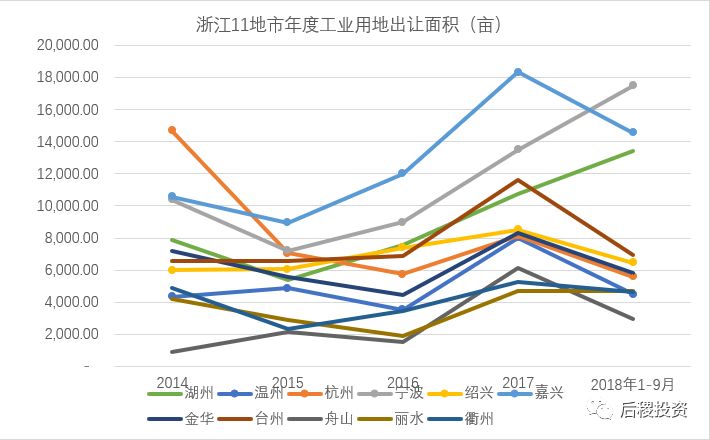

浙江省各地市近5年工業用地出讓面積如下:

2014-2017年,全省共計出讓工業用地30.3萬畝,其中,嘉興、寧波、湖州排前三,舟山、麗水、衢州、溫州位列后四位,考慮到經濟體量等其他因素,本輪工業用地價格增幅較大的溫州、金華、紹興等地,一級出讓量明顯偏低。

(二)三拆一改

2013年5月28日,浙江省人民政府辦公廳下發浙政辦發〔2013〕69號,《關于印發浙江省“三改一拆”行動違法建筑處理實施意見的通知》,決定自2013年至2015年在全省深入開展舊住宅區、舊廠區、城中村改造和拆除違法建筑(簡稱“三改一拆”)三年行動。通過三年努力,舊住宅區、舊廠區和城中村改造全面推進,違法建筑拆除大見成效,違法建筑行為得到全面遏制。

2017年,浙江全省共拆除違法建筑43.5萬個,2.7億平方米,累計進行“三改”項目11071個,4.71億平方米。全省拆違涉及土地28.83萬畝,“三改”涉及土地32.58萬畝。自“三改一拆”行動開展以來,全省已累計拆除違法建筑8.99億平方米,累計進行“三改”13.93億平方米。全省拆違涉及土地面積89.17萬畝,“三改”涉及土地面積100.1萬畝,與浙江2014-2017四年的工業出讓30.3萬畝相比,“三拆一改”對供需兩端的影響巨大。

(三)司法拍賣成交情況

以浙江三大核心城市:杭州、寧波、溫州為例,我們統計了近5年淘寶司法拍賣工業房地產1000萬以上成交標的情況:

2014-2017年,三大城市成交數逐年顯著上升,尤以2017年為甚,需求端的旺盛,大大刺激了價格的上漲。需要注意的是,2018年的成交有明顯的降溫。

二、價值回歸

工業地產作為生產要素,與實體經濟景氣預期的關系明顯,人為炒作的投資屬性相對較少。而2014年到2015年正處于浙江經濟去杠桿周期的后期,市場對實體經濟毫無信心,工業地產的價格嚴重偏離了正常價值,其后兩年的價格上升,一定程度上是正常價值回歸的需要。

我們挑選杭州、寧波、溫州這三個比較典型城市,統計了自2014-2018年工業土地司法拍賣與一級出讓的價格變化趨勢:

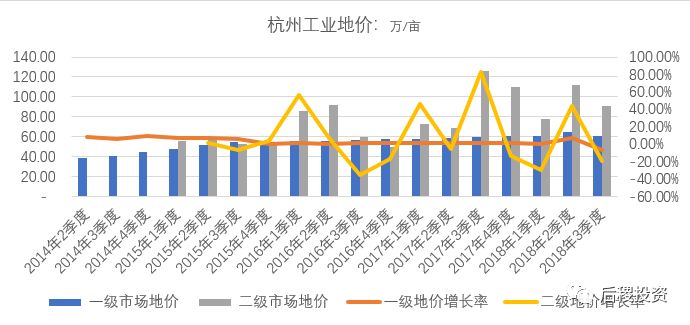

1、杭州

杭州工業土地一級出讓價格,自2014到2017年,年復合增長10.69%,而以司法拍賣為代表的二級成交價年增長30.88%。截止2017年底,一級出讓價為二級成交價的60%左右。

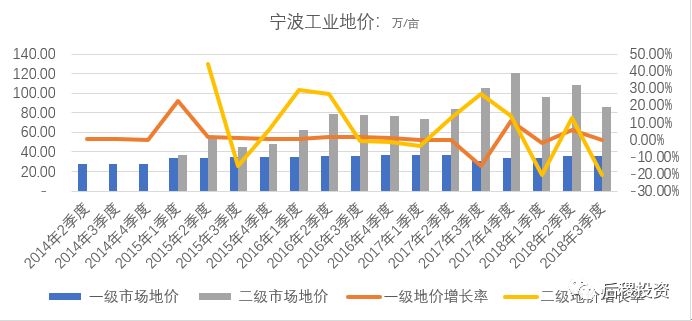

2、寧波

寧波近幾年的一級工業用地出讓面積基本上處于浙江前二的水平,大量供應,使得出讓價僅年增長7.66%。自2015年2季度開始,司法拍賣成交價顯著增長,并一直持續到2017年4季度,年均增長44.28%,截止2017年底,一級出讓價為二級成交價的36%左右。

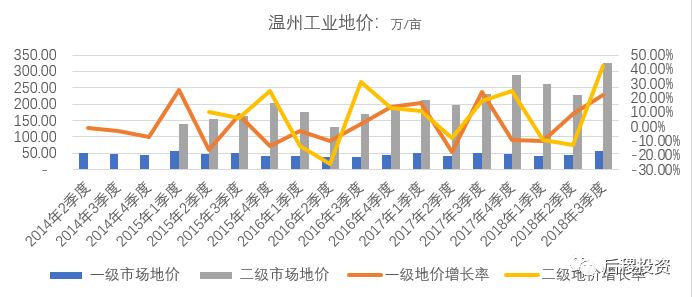

3、溫州

溫州屬于本輪浙江不良資產價格攀升的策源地,自2015年2季度司法拍賣成交價開始攀升,整體復合增長率高達26.11%。相比之下,一級出讓價僅增長0.52%, 截止2017年底,一級出讓價為二級成交價的21%左右,比例為全省最低,將供需矛盾的影響在一二級價格的沖突中演繹的淋漓盡致。

我們再來討論下“天時”:

一、無風險利率

實踐中,我們一般用現金流折現模型(DCF模型)來對資產進行估值,在DCF模型中,折現率(一般用預期收益率)越低,資產價值越高;針對預期收益率,我們采用資本資產定價模型(Capital Asset Pricing Model 簡稱CAPM):E(ri)=rf+βim(E(rm)-rf),預期收益率E(ri)與無風險利率rf 成正相關。

就2014-2017這一波周期中的無風險利率水平,我們以中國10年期國債收益率為基準,發現10年期國債收益率水平自2014年初的4.55%一路下降至2016年10月的2.74%,與浙江不良資產價格及工業地產價格走勢基本吻合,相關資產價格的的變化相較于利率水平的變化延遲了大概1.5年。需要注意的是,自2016年11月開始,收益率有一個明顯上升的過程,拐點出現在2018年年初,因此我們認為,本輪下一波不良資產的布局好時機會出現在2019年三四季度。

二、通貨膨脹

通脹水平可以從兩方面影響工業房地產的價格:一、隨著生產要素價格的上升,進而影響資產的重置價格;二、通脹水平的上升,會降低實際收益率水平,進而提升資產價格。

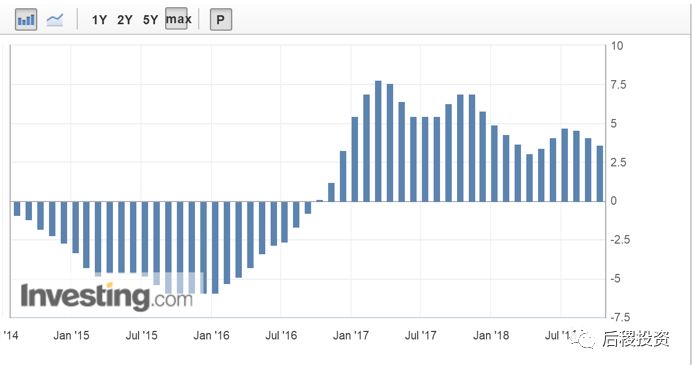

中國生產者物價指數(PPI) (同比),自2016年1月開始,從增長-5.9%一路上行至2017年3月的7.8%,并一直高位維持了一年左右。

三、去杠桿的正面作用體現

相對于全國的其它地區來說,浙江的民營實體企業的盈利能力一向不錯。10年到15年期間的去杠桿,主要原因是債務規模太大,大量資金投入了投機或者資產炒作領域(具體請參考大時代系列一的分析),進而反過來影響了實體企業的資金流和正常經營。而隨著去杠桿的過程,債務規模消減,有盈利邏輯的實體企業重新開始開工生產,他們對工業地產有實際使用需求。

因此,通過浙江不良資產“天時”、“地利”對應的“時”、“點”等諸多因素,我們認為在布局未來全國的不良資產投資中,特別是工業地產的投資,“點”和“時”兩個因素必須重點加以考慮。

所謂“點”是指就全國來說,工業用地供需關系不會都像浙江這樣緊張,部分地區供應過量導致存量巨大,價格很難有一個較好的上漲預期。這就有一個選擇好具體地點的問題,一般來說,我們認為在強省會城市周邊,道路交通條件和配套良好,規劃成片的開發區工業地產相對來說更有潛力(當然,城市中心區內或者“退二進三”預期的工業地產更不用說)。

所謂“時”是指時機,如本文一開始就闡述的,工業地產作為生產要素,與實體經濟景氣預期的關系明顯,人為炒作的投資屬性相對較少。而影響實體經濟復蘇的因素很多,有外部環境(匯率、貿易戰),也有內部因素(技術提升、成本變動)。綜合各方面因素,我們認為下一波不良資產的布局好時機會出現在2019年三四季度。

回到本文的標題,我們其實是在打一個不一定恰當的比方,住宅地產、商業地產和工業地產就好比是黃金、白銀、銅鐵之類,資產價值是不同的,但是都應當有與其價值相對應的合理價格的。不能因為黃金珍貴,為人所喜,而價格遠遠高過價值仍然盲目投資,也不能因為銅鐵平凡易得,當價格遠遠低于其合理價值時,仍然不聞不問。相對于一二線城市住宅這類漲幅已超過通脹漲幅的高估資產來說,合理關注去杠桿周期內被低估的工業地產,特別是價值尚未回歸的內陸省份核心城市周邊的工業地產,不失為是一個明智的選擇。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“后稷投資”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!